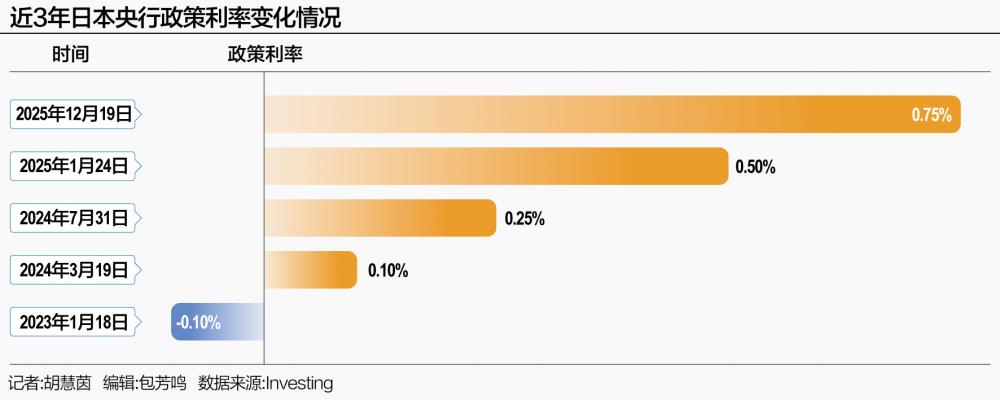

市场关注焦点集中在日本央行2025年最终利率制定会议上。12月19日,日本央行货币政策会议通过决议,决定将政策利率上调25个基点,从0.5%升至0.75%。日本官方利率因此达到30年来的最高水平。

市场关注焦点集中在日本央行2025年最终利率制定会议上。12月19日,日本央行货币政策会议通过决议,决定将政策利率上调25个基点,从0.5%升至0.75%。日本官方利率因此达到30年来的最高水平。

日本此前的加息被认为是“板上钉钉”的事,但即便是在正式加息前夕,日本政府与央行之间关于加息的矛盾也已经凸显。日本政府政策小组委员会成员警告称,日本央行应避免过早加息或过度收紧货币政策。

回想起来,日本央行上次加息还是在今年1月份。此时,利率从0.25%上升至0.5%,将日本的借贷成本推升至17年来的新高。十一个月后,巴日本NK再次加息。目前,市场的注意力已转向“如何预测未来加息路径”。日本央行行长上田一夫12月19日表示,日本央行基准利率距离中性利率下限仍有一定距离,表明在维持政策宽松的同时仍有加息空间。不过,央行并未就下次加息的时间提供明确指引,称货币紧缩的步伐将取决于经济前景、物价和财政状况。

日本央行实施加息后,股市、日本股票和债券大幅波动。日元短暂升值,但随后下跌。日本长期国债收益率上升,而短期承压的日本股市则继续上涨。现在,日本央行正式告别超宽松政策继美联储之前降息之后的第三次政策周期。在此背景下,市场正在关注两个重要问题。一是“日本紧缩、美国宽松”的相反货币政策表现是否会再次导致日元“利差交易”瓦解,另外两个重要问题仍然存在。其次,这一变化会给全球市场带来什么样的传染风险?

对于加息决定意见仍然存在分歧

在本月初行长乌德一夫明确表示将加息后,金融机构修正了观点,目前预计日本央行将在今年最后一次利率会议上加息。日本央行预计12月加息,但日本政府和日本央行的观点仍存在分歧。

日本政府“踩油门”增加预算赤字,日本央行却坚持“放上田一夫表示,预计实际利率将维持在极低水平,货币宽松条件将继续支撑经济。他还指出,如果经济和物价继续按预期发展,经济和物价改善,日本央行将继续上调政策利率,使经济前景更有可能成为现实。

这次利率上升使日本的官方利率达到了过去30年来的最高水平。不过,日本各地利率仍处于低位,日本央行已表示可能会继续加息。

复旦发展研究院金融研究中心主任孙立坚向21世纪经济报道记者表示,日本央行加息主要有三个原因。首先,由于利率存在上升空间日本企业在海外的业绩调整。其次,美联储降息使得套利交易利差幅度缩小。第三,目前官方利率水平仍然很低,上田一夫正在寻找加息机会,因为日本央行达到了中性利率。从此次加息25个基点来看,日本央行正在释放货币政策正常化的新信号,旨在逐步增加回旋空间。

法国里昂商学院管理实践教授李惠辉表示,日本央行的加息本质上是美联储降息周期进一步推进之前的“防御性前奏”。事实上,其目的是缩小最终差距,直至日本和美国的货币政策趋同。接下来,日本央行可能面临更紧迫的“时间窗口”博弈。如果美联储大幅降息明年,日元被动大幅升值,日本央行将失去加息的理由和空间,日本可能重新陷入流动性陷阱。换句话说,日本央行越早完成常态货币政策框架的建立,就越能抵御外部环境风险。

尽管日本央行选择小幅逐步加息,但仍面临两难境地。另一方面,日本经济增长乏力。从第三季度数据来看,日本经济同比萎缩2.3%,超出预期。另一方面,日本的通货膨胀率仍然居高不下。 11月份剔除生鲜食品的核心消费者价格指数(CPI)比去年同月上涨3.0%。粉红色。整体CPI同比增幅从上月的3.0%小幅回落至2.9%,这意味着日本通胀数据已连续44个月超过日本央行2%的通胀目标。严重感染进口带来的紧缩压力增加了日本央行加息的必要性。

“虽然日本经济出现波动,但企业信心有所恢复,劳动力市场也有所调整,以支持坚韧的内需。此时加息不仅可以抑制通胀,也为后续政策调整留下空间。”中国亚洲国际问题研究院亚太研究院特聘研究员尚浩宇对21世纪经济报道记者表示,日本可以通过把握货币政策正常化的窗口期来防止通胀预期进一步失控。

债务汇率持续下跌

加息实施后,日本市场陷入“债务与外汇双毁”的状态。

12月19日,日元兑美元短暂升值,但随后下跌。开始晚上 7 点北京时间19日,日元兑美元报157.3日元,当日下跌1.14%。

日元贬值走势异常。如果日美利差因日本加息而缩小,日元自然会反弹,支撑持有日元资产的收益增加。从这个意义上说,孙立坚表示,日元下跌可能是因为市场预期日本央行将更大幅度加息以抑制通胀。此次小幅加息 25 个基点震动了市场。虽然日元并未大幅升值,但暴露了日本人对通胀导致购买力下降的担忧,并强化了日元长期贬值的预期。

债券市场方面,日本长期国债收益率持续走高,10年期国债收益率当日上涨2.86%至2.017%,20年期国债收益率收益率创下2.973%的新高。日本长期政府债券收益率突然上升并不新鲜。本月早些时候,日本国债价格下跌蔓延至全球债券市场,引发抛售潮。有分析师认为,日本国债收益率上升将对全球市场产生负面影响。由于显着的多米诺骨牌效应,日本债券已成为全球市场的风向标。为此,日本长期债券市场的未来面临风险,受到市场关注。

“日本长期国债收益率的大幅上升,实际上是一个危险的信号。这表明他们不再相信自己能掌控一切,因此投资者要求更高的‘期限溢价’,以抵消持有日本国债的风险。”李辉辉分析道。

项浩宇认为,投资者出于对利率走高的预期而倾向于抛售长期国债,而政府的大规模大规模的财政刺激增加了政府债券的供应并降低了日本政府债券的价格。他进一步表示,如果日本央行继续发出加息信号,日本长期国债收益率将继续上升。

在日本市场,日元和日本股市往往会出现波动。 12月初至今,日经指数持续下跌,月累计跌幅达1.49%。与此同时,日元兑美元也小幅贬值。在孙立坚看来,日元和日股的走势并不是简单的因果关系。近期日本股市的下跌很大程度上是由于高位获利了结所致。除非全球股市出现大幅调整,否则日本股市可能会继续上涨。我们分析未来资金流向可能会发生变化。 “日本为单边加息铺平道路后,即使步伐缓慢,也可能加速评价全球去杠杆化进程。资金成本的上升会让投资者更加谨慎,而不是盲目追逐套利的效果。”

暂时停止套利交易爆仓风险

正如市场预期,美联储降息后,日本央行加息,展现出“日趋紧缩、日趋宽松”的货币政策的逆转。

当前的市场环境让人想起去年8月,日本央行加息、美联储紧随其后降息,直接引发日元套利交易平仓潮,引发全球市场剧烈波动。为此,市场担心日本央行加息会导致日元套利交易出现逆转。

接受采访的专家普遍认为,日本央行此次加息将与去年的情况有很大不同。孙立坚称去年职位取消上涨主要是由于交易截止日到期所致。虽然目前日元融资成本略有上升,但并没有给大资金带来太大压力。仲裁仍然是可持续的。但如果日本选择加息,长期套利风险将逐渐积累。但目前尚未达到全面解决的时间。

“去年8月的市场动荡是典型的‘流动性黑天鹅’,是市场对加息准备不足、仓位饱和造成的。这次,市场对加息有充分预期,不会出现急于退出的情况。”即便如此,慧慧认为仍需看到,当前仲裁的性质正在从“无风险仲裁”向“高风险赌博”转变。随着日本官方短期利率升至0.75%,日元波动性显着加大,但风险调整后的日元波动性明显加大。套利交易的回报大幅下降。名义利差依然存在,但日元作为高杠杆全球宏观对冲基金借贷货币的“盈利能力”却大幅下降。未来的风险不是股票有一天会突然下跌,而是资金会不断回流。流动。

虽然“套利交易”平仓的风险暂时消除,但目前日本央行和美联储长期执行相反政策的情况已屡见不鲜。这些政策的实施是否会带来传染风险?

对此,项浩宇表示,日本央行加息与美联储降息背道而驰,引起全球市场局部调整,但很难形成系统性效应。有几个原因。首先,市场对政策分化和资产配置调整的预期较好因此,降低突然冲击的风险。其次,日本央行加息温和,0.75%的官方利率还不算高,全球流动性并未接近悬崖。第三,美联储降息为全球市场提供流动性缓冲,缓解资本回报压力。

(作者:胡慧银 编辑:鲍方明)

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)